Консолидация военного сектора судостроительной промышленности в Европе (2010)

Капитан 1 ранга В. Чертанов

Сектор военного кораблестроения европейской судостроительной промышленности испытывает растущее влияние глобального -экономического кризиса, распространяющегося не только на весь континент, но и далеко за его пределы. В настоящее время и на ближайшую перспективу (5-10 лет) отрасль еще поддерживается крупными государственными заказами и выживает фактически только за счет их. Но в течение уже последующего десятилетия программы текущих оборонных закупок должны быть выполнены, и будущее военного кораблестроения в Европе, по мнению западных обозревателей, становится непредсказуемым.

Учитывая эти тенденции, европейские судостроители намерены выработать стратегию устойчивого поддержания отрасли, которая позволила бы ей и в отдаленной перспективе "оставаться на плаву". Собственно, определенные шаги в этом направлении предпринимались и ранее.

Так, к 2009 году судостроительные предприятия региона в целом завершили длительный (продолжавшийся на протяжении последнего десятилетия) процесс консолидации, и теперь в каждой из шести крупнейших, наиболее экономически развитых стран Европы (в Германии. Великобритании, Франции, Италии, Испании и Нидерландах) военное кораблестроение сосредоточено, как правило, в рамках одной ведущей объединенной судостроительной компании. )ти шесть гигантских концернов и доминируют на европейском рынке военного кораблестроения. Они включают в себя как частные, так и государственные судостроительные предприятия, ряд и з которых все же сохраняют собственные коммерческие филиалы, самостоятельно разрабатывают и производят боевые системы и электронное оборудование для кораблей ВМС.

Решения правительств названных стран о создании мощных судостроительных объединений обосновывалось стремлением к сохранению и поддержанию отрасли в интересах национальной безопасности путем размещения всех крупных контрактов ВМС на предприятиях и верфях, входящих в их состав. Это право было закреплено статьей 296 Амстердамского соглашения европейских держав, фактически приостанавливающей правила свободного рынка, если следование им угрожает государственной безопасности. Консолидация судоверфей в пределах национальных границ к настоящему времени практически завершилась, и дальнейшие слияния с концентрацией закупок по государственной линии, по оценкам западных специалистов, уже маловероятны.

В любом случае национальная политика в области военного кораблестроения направлена на обеспечение гарантии необходимой инженерно-технической поддержки флота, возможностей разработки новых технологий, ведения научных исследований, проектирования и выбора конкретного корабельного состава (по классам и типам) в соответствии со специфическими потребностями ВМС каждой из стран.

Европейские государственные структуры являются основными заказчиками и покупателями оборонной продукции собственной отрасли военного кораблестроения. Проблема лишь в том, отмечают зарубежные обозреватели, готовы ли они к финансовой поддержке индустриальной базы строительства боевых надводных кораблей и подводных лодок в нужных для национальных ВМС масштабах. В отличие от Соединенных Штатов, поддерживающих и обновляющих главным образом собственный огромный флот, Европа имеет дело еще и с ВМС полдюжины второ- и третьеразрядных, а также почти дюжины еще менее развитых стран, периодически видоизменяющих свой корабельный состав (как количественно, так и качественно).

К тому же на европейских кораблестроителях в большей степени скажется падение экономической активности в мире в ближайшей и среднесрочной перспективе. Во второй половине следующего десятилетия текущие кораблестроительные программы подойдут к завершению, а будущие долгосрочные неизбежно будут откладываться, урезаться и даже аннулироваться. Ожидаемое сокращение национальных заказов повысит конкуренцию на внешнем рынке. Основную долю в экспортном пакете, по оценкам западных специалистов, составят технологии сборки корпусов (корабли, как правило, будут строиться на судоверфях стран-импортеров), готовые проекты кораблей, проектно-экспертная поддержка, сопутствующее обслуживание и установка в корпуса боевых систем и электронно-технического оборудования.

|

| Кооперация шести основных судостроительных компаний Европы в мировом масштабе |

Процесс консолидации военного сектора судостроительной промышленности конкретно в каждой из шести названных стран Европы происходил в разные сроки и имел свои отличительные особенности. Комментируя его, западные военные обозреватели оценивают и текущий экономический потенциал ведущих кораблестроительных концернов Европы.

Великобритания. Британское правительство, отказавшись от своей прежней политики стимулирования конкуренции в секторе военного кораблестроения, способствовало созданию (в июне 2008 года) национального монополиста в этой отрасли - "BVT сюрфейс флит" - объединенного частного венчурного предприятия (JV) с участием компании "БАэ системз сюрфейс флит солюшнс" и кораблестроительного отделения компании "VT труп".

Министерство обороны и BVT подписали в июле 2008 года деловое соглашение, гарантирующее сохранение потенциала национальной отрасли кораблестроения в течение 15 лет с минимальными ежегодными закупками МО военной продукции на 230 млн фунтов стерлингов. Соглашение обосновывает новую стратегию развития оборонной промышленности, в рамках которой BVT должно получать контракты на проектирование, строительство и техническое обслуживание в течение всего срока эксплуатации боевых кораблей британского флота. В свою очередь, оборонное ведомство ожидает существенного сокращения расходов по своим программам военного кораблестроения, в том числе на содержание кораблей в течение эксплуатационного периода при одновременном возрастании их боевых и технических возможностей. Подобное соглашение МО намеревалось подписать также с компанией "Бэбкок марин", с которой BVT должно создать альянс по организации комплексного обслуживания боевых кораблей.

С капиталом 1 млрд фунтов стерлингов (1,6 млрд долларов США) BVT занимает 85%. рынка строительства надводных кораблей в Великобритании. По оценкам руководства предприятия, с контрактами на строительство шести эсминцев УРО типа "Дэринг" (проект 45) и двух авианосцев типа "Куин Элизабет" (водоизмещением 65 000 т) компания располагает крупнейшим портфелем государственных заказов по крайней мере на ближайшие 5-7 лет и имеет неплохие перспективы на будущее. И хотя риск снижения правительством темпов строительства кораблей этих классов в последующие годы остается, компания надеется продержаться, в том числе за счет технического обслуживания флота и продвижения на внешних (экспортных) рынках.

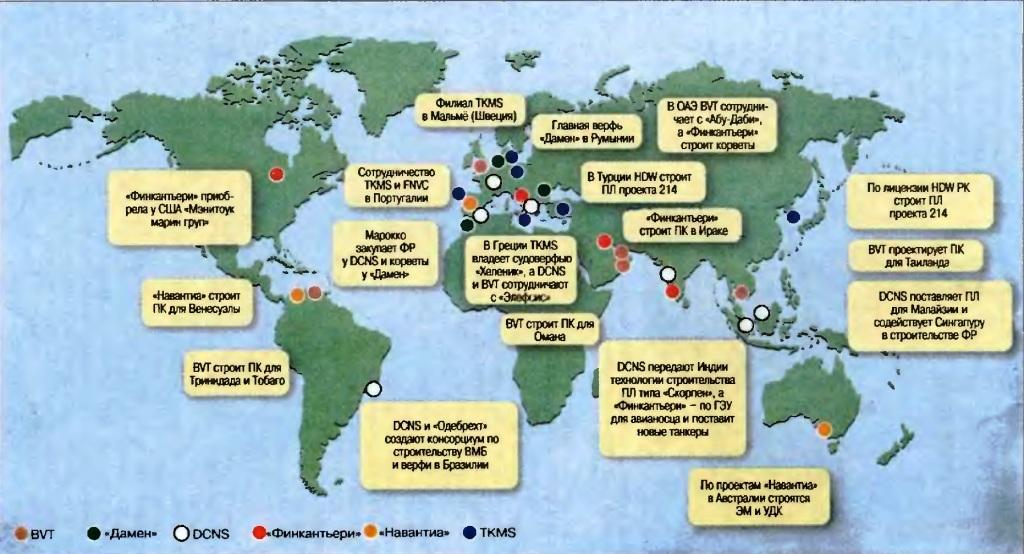

Одним из примеров международного партнерства явилось создание совместного предприятия с арабской компанией "Абу-Даби шипбилдинг", что способствует продвижению BVT на рынок сервисных услуг и технической поддержки флотов стран Среднего Востока. Так, предприятие имеет контракты (перешедшие от компании "VT шипбилдинг") на строительство трех патрульных кораблей (OPV) для Омана и трех для Тринидада и Тобаго. В июне 2009 года концерн подписал контракт, предусматривающий передачу технологии на строительство ПК этого проекта для ВМС Таиланда на судоверфи "Бангкок док". Кроме того, BVT сотрудничает с греческой компанией "Элефсис шипъярдс" в деле строительства ракетных катеров типа "Супер Вита" для ВМС Греции (также по линии "VT шипбилдинг"). Руководство концерна отмечает тенденцию к строительству таких кораблей преимущественно в стране заказчика, но в ряде случаев выражается желание строить их и в Великобритании (очевидно, ради клейма Made in Britain).

К дальнейшей консолидации в пределах Европы правление BVT относится скептически, считая европейский рынок кораблестроения достаточно перегруженным и в определенной степени переориентирующимся на гражданское коммерческое судостроение, что неприемлемо для компании, занятой чисто военным кораблестроением.

|

Франции. Национальная государственная кораблестроительная компания DCNS была создана в апреле 2007 года после одобрения Евросоюзом продажи сектора военного кораблестроения компании "Талес" фирме DCN. До этого соглашения обе они делили пополам капитал экспортной венчурной компании "Армарис" и основного подрядчика по проектированию МОРА-2 (по программе РА-2 строительства нового авианосца для ВМС Франции). Передав свою долю в этом бизнесе партнеру, "Талес" взамен получила 25 % холдинга DCNS (с последующим увеличением доли капитала до 35 %), оставив все остальные активы (65-75 %) в руках французского правительства.

Несмотря на то что DCNS располагает солидным пакетом госзаказов, способных поддержать стабильность концерна на ближайшую и среднесрочную перспективу, французский гигант проводит агрессивную экспортную политику за пределами Европы, стремясь снизить зависимость от правительственных контрактов, часть которых вполне может быть урезана в условиях финансового кризиса.

Лишившись в 2008 финансовом году ассигнований (2,6 млрд евро) по программе РА-2 (президент страны отложил решение о продолжении строительства второго французского авианосца стоимостью 3,5 млрд евро до 2011-2012 годов), DCNS продолжает выполнение крупных заказов главного управления вооружений в общей сложности на 8 млрд евро. В их число входит строительство серии из 11 фрегатов УРО типа "Аквитан" (по программе FRHMM) и шести многоцелевых атомных подводных лодок типа "Барракуда", а также переоборудование ПЛАРБ типа "Триумфан" под новые БРПЛ М 51.

Считая слишком высоким содержание правительственных заказов в общем оборотном капитале компании (70-75 %), руководство DCNS удваивает свои усилия на внешнем рынке. Лишившись возможности реализации в ближайшие годы перспективных контрактов на строительство фрегатов для ВМС Алжира. Греции и Саудовской Аравии, подводных лодок для Пакистана и Турции, а также корветов проекта "Говинд" для Болгарии, компания добилась определенного успеха на рынках в Азии и Южной Америке (хотя и программы Болгарии, Греции и Саудовской Аравии остаются все еще перспективными).

Так, в мае 2009 года DCNS было подписано соглашение с сингапурской компанией "ST марин" о техническом обслуживании в течение всего срока эксплуатации в ВМС Сингапура шести новых фрегатов типа "Формидбл", совместно построенных обеими компаниями в 2007-2009 годах.

В 2005 году между DCNS и правительством Индии был заключен контракт на строительство по лицензии на судоверфи "Мазагон док лтд." (MDL) шести ДЭПЛ типа "Скорпен" (сумма сделки составила 3,5 млрд долларов США). Теперь военное ведомство страны намерено закупить еще шесть подводных лодок. Естественно, DCNS намерена участвовать в заявленном тендере и рассчитывает выиграть. С этой целью она к концу 2009 года создала в Индии свой дополнительный офис (филиал).

ВМС Бразилии в соответствии со своей программой обновления флота (FRP - Fleet Renewal Programme) планируют построить четыре дизель-электрические и одну атомную подводную лодку с использованием пакета технологий DCNS, а также приобрести по крайней мере при крупных боевых надводных корабля иностранного проекта.

Имели место и более скромные сделки. В частности, в октябре 2007 года было подписано соглашение с российской государственной экспортной компанией "Рособоронэкспорт" по сотрудничеству в области исследований и разработки экспортных проектов кораблей, а в 2006-м - с греческой "Элефсис шипъярдс" по участию в программе разработки фрегата ПВО для ВМС Греции. Выполнялись также экспортные заказы на строительство одного фрегата (FREMM) для ВМС Марокко и двух подводных лодок типа "Скорпен" для ВМС Малайзии.

Руководители DCNS полагают, что консолидация судостроительных компаний содействовала бы оздоровлению этой отрасли в Европе. Имевшие место совместные франко-итальянские программы строительства эсминцев УРО "Горизонт" и фрегатов FREMM позволяли компаниям DCNS и "Финкантье-ри" пропорционально делить расходы на разработку проектов и затем самостоятельно строить корабли для своих ВМС. Однако они требовали длительных согласований и не всегда выполнялись по планам (например, в 2008 году французская часть программы FREMM была сокращена с 17 до 11 кораблей). В будущем такая кооперация по совместным проектам уже менее вероятна в связи с финансовым кризисом и сокращением оборонных расходов в странах Европы.

Нидерланды. После почти двух десятилетий пребывания в собственности правительства компания "Ройал Шелде" была приватизирована и продана в 2000 году государственному концерну "Дамен шипъярдс груп". С тех пор "Дамен Шелде нэйвл шипбилдинг" превратился в глобальную судостроительную корпорацию, занятую строительством как коммерческих судов, так и военных кораблей, а также их ремонтом и обслуживанием, с судоверфями в 17 странах мира. Штат "Шелде" сократился до 500 специалистов (главным образом по организации проектирования), а основные производственные мощности были переведены на румынскую судоверфь в г. Галати.

|

Первый опыт кооперации в области военного кораблестроения компания "Дамен" получила еще в 1990-е годы при выполнении голландско-германских программ разработки и строительства фрегатов НАТО. ВМС Нидерландов и Германии вполне успешно сотрудничали по этим программам вплоть до проектов LCF/F 124. Затем Германия начала реализацию собственной программы строительства фрегатов проекта F 125, а Нидерланды - патрульных кораблей (OPV) типа "Холланд" и только после завершения их строительства сможет приступить к замене своих фрегатов УРО типа М ("Якоб ван Хесмскерк" и "Карел Доорман").

В настоящее время руководство концерна "Дамен" полагает, что организация успешной совместной разработки и закупки кораблей на европейском уровне - "дача весьма сложная и не очень результативная, ибо совсем нелегко учитывать требования всех заказчиков в каждый конкретный временной период. И хотя экономический спад в судостроительной промышленности будет продолжаться еще долго, он повлияет прежде всего на рынок грузовых и грузных судов и в меньшей степени коснется военного кораблестроения (портфель заказов компании "Дамен" рассчитан по крайней мерс до 2014 года). Однако в недалекой перспективе в условиях неизбежного сокращения оборонных бюджетов экономический климат, по мнению топ-менеджеров концерна, отразится и на военном секторе отрасли.

Коммерческие и военные заказы компании "Дамен" достигли своего пикового уровня в 2007-2008 годах, к октябрю 2008-го они стабилизировались, а в 2009-м пошли на спад. В условиях кризиса цены на продукцию снизились вдвое по сравнению с пиковыми значениями (в меньшей степени на силовые агрегаты). Однако заказы предыдущих лет все еще обеспечивают стабильную занятость персонала.

С учетом сокращения военных заказов для ВМС Нидерландов все же строятся четыре ПК типа "Холланд" (водоизмещением 3 750 т), в 2010 году должен быть подписан контракт на строительство универсального транспорта снабжения, а в более отдаленной перспективе новый голландский фрегат должен заменить корабли типа М. Задача компании "Дамен" - сохранить хотя бы и в ограниченном масштабе национальную производственную линию военного кораблестроения.

За первые 125 лет существования компании "Шелде" ни один военный корабль не был предназначен для продажи за рубеж, а в настоящее время 75 % пакета заказов "Дамен-Шелде" составляют экспортные контракты, и ежегодно с момента приватизации производство остается рентабельным. Зарубежные заказчики по-прежнему предпочитают строить корабли на голландских верфях, хотя это более затратно, чем в своей стране. Компания построила в Нидерландах четыре корвета проекта "Сигма" (SIGMA) для Индонезии, три фрегата того же проекта должны быть построены по контракту с Марокко. При этом "Дамен" ориентирована чисто на проектирование и строительство кораблей и не разрабатывает системы боевого управления, управления оружием, сенсорные средства (считается выгоднее устанавливать на корабли бортовые системы, выбранные самим заказчиком).

Руководство концерна "Дамен-Шелде" считает неперспективным кооперацию с одним или более европейским производителем военных кораблей, рассматривая эту отрасль судостроения не как европейскую, а скорее как глобальную.

Германия. В 2005 году концерн "Тиссен-Крупп" завершил консолидацию (путем приобретения) трех основных кораблестроительных компаний - "Блом унд Фосс" в г. Гамбург, "Нордзееверке" в г. Эмден и "Ховальдсверке дойче верфт" (HDW) в г. Киль, образовав тем самым корпорацию "Тиссен-Крупп марине системз" (TKMS). В 2006 году TKMS совместно с компанией EADS приобрела также у "БАэ системз" фирму "Атлас электроник", обеспечив, таким образом, доступ к производству электронных систем ВМС.

Из-за снижения оборота коммерческого судостроения в Германии годовой доход "Тиссен-Крупп груп" упал в первом полугодии 2008-2009 финансового года на 16 % - до уровня 21.4 млрд евро, а объем заказов - на четверть (до 20.5 млрд). Однако, как и у конкурентов, сектор военного кораблестроения TKMS оставался стабильным благодаря приобретенным в прошлом иностранным судоверфям, обеспечивающим проведение экспортных операций ("Кокумс шипъярдс" в Швеции и "Хеле-ник шипъярдс" в Греции были приобретены еще HDW в 1999 и 2002 годах соответственно). В сентябре 2009 года TKMS начала избавляться от своей доли в коммерческом судостроении.

|

Успех корпорации на экспортном рынке за последние два десятилетия обеспечивался заказами на фрегаты и патрульные корабли в рамках проекта МЕКО (MEhrzweck KOmbination). Однако после спуска на воду в 2004 году последнего корабля в серии из четырех проекта МЕКО А-200 для ВМС ЮАР стала ощущаться нехватка экспортных заказов на надводные корабли. Строительство за рубежом кораблей проекта МЕКО обеспечивало занятость TKMS производством корпусных конструкций и энергетических систем, а ее собственное надводное кораблестроение продолжало поддерживаться местными заказами от ВМС Германии.

В число таких заказов входит строительство пяти корветов типа "Брауншвейг" проекта К 130 компанией "Блом унд Фосс" (ведущей верфью в консорциуме ARGE К 130). Консорциум ARGE F 125 (включающий TKMS и "Люрссен") получил контракт на строительство четырех фрегатов проекта F 125 (производство стальных секций корпусов должно начаться в 2011 году, головной корабль водоизмещением 6 800 т планируется передать флоту в 2016-м, а остальные - к 2018 году). Кроме того, ведется разработка концептуального проекта корвета следующего поколения - К 131 MSC (Medium Surface Combatant), а также TKMS входит в консорциум (возглавляемый компанией "Люрссен") по строительству для ВМС Германии третьего универсального транспорта снабжения типа "Берлин" (проекта 702), которое намечено завершить в 2013 году.

Общепризнанно значительное продвижение TKMS в области экспорта подводных лодок новых проектов - 214 и 212А, а также проекта 209 и типа "Долфин". На судоверфи HDW строится вторая партия из двух ДЭПЛ проекта 212А для ВМС Германии, изготавливаются секции еще двух лодок для сборки в Италии компанией "Финкантьери". Ведется также строительство второй партии ДЭПЛ типа "Долфин" для ВМС Израиля. В июне 2009 года на верфи HDW в ВМБ Киль была спущена на воду вторая ДЭПЛ проекта 209PN для ВМС Португалии (контракт на 800 млн евро).

Подписан контракт с Турцией на поставку комплектующих для шести подводных лодок проекта 214 (стоимостью порядка 2,5 млрд евро), сборка которых будет вестись на национальной верфи "Гёлджук нэйвл шипъярд". Такие же комплекты TKMS поставляет в Республику Корея, где на судоверфях компаний "Дэу" и "Хёндэ" строятся еще шесть лодок этого проекта по программе KSS-II (на втором се этапе).

В сентябре 2009 года TKMS приступил к пересмотру условий контракта с министерством обороны Греции на поставку четырех ДЭПЛ проекта 214 и переоборудование трех ПЛ проекта 209 из-за неуплаты 524 млн евро. Однако директор управления оборонных закупок МО Греции заявил (по сообщениям зарубежных СМИ), что соответствующая часть этой суммы уже внесена, но TKMS еще не поставила ни одной лодки по данным контрактам.

Италии. Крупнейшая итальянская судостроительная компания "Финкантьери" строит как военные корабли, так и коммерческие суда и со времен ее создания в 1959 году расширила свои мощности за счет последовательного поглощения государственных верфей. Она, так же как и другие корпорации в Европе, потерпела убытки от спада производства в коммерческом судостроении. Объем ее заказов в первой половине 2008 года сократился с 11.6 млрд евро до 9,8 млрд.

| Fincantieri |

В феврале 2009 года судоверфь "Рива Тригозо", принадлежащая "Финкантьери", приступила к изготовлению корпусных секций для итальянских фрегатов, строящихся по программе FREMM. Всего для ВМС страны должно быть построено 10 кораблей, хотя пока заказано только шесть.

На предприятии "Муггиано" эта же компания строит вторую подсерию из двух подводных лодок типа "Тодаро" (проекта 212А) и завершила строительные работы на двух эскадренных миноносцах типа "Андреа Дориа" (проекта "Горизонт").

За рубежом "Финкангьери" заключила контракт (117 млн долларов США) на строительство двух корветов для ОАЭ (на базе патрульного корабля типа "Команданте" итальянского флота).

В июле 2009 года ВМС Индии приняли решение заказать второй вспомогательный танкер-заправщик (водоизмещением 27 500 т) с поставкой его в конце 2011-го. Первый танкер был заложен в 2008 году и спущен на воду в 2010-м. Компания "Финкантьери" занята также разработкой и компоновкой энергетической установки для первого в Индии авианосца национальной постройки.

По контракту, подписанному в 2007 году, "Финкантьери" строит четыре патрульных катера для воссоздаваемых ВМС Ирака. Головной ПКА - "Фатех" -прибыл в Ирак в июне 2009 года и стал флагманским кораблем ВМС.

Представители компании полагают, что передача технологий кораблестроительными фирмами и поставщиками электронной техники Евросоюза способствует растущей тенденции к автономному строительству кораблей во многих странах. Вместе с тем европейские кораблестроители смогут выживать, только обеспечив защиту своего технологического превосходства, разрабатывая новые проекты высокоэффективных и надежных кораблей на корпоративных условиях в целях снижения затрат. Обмен технологиями позволит проектировщикам находить новые решения в компоновке и оснащении кораблей более совершенными системами (электронными и механическими), что должно привести к повышению их боеспособности в целом и в итоге к созданию проектов с неограниченными боевыми и эксплуатационными возможностями.

Диверсифицируя и расширяя свои производственные мощности, "Финкантьери" и поставщик морских автоматизированных систем - ABB объединились в промышленный альянс, создав в июле 2009 года совместное венчурное пред-приятие (JV) "Система" (Seastema) по производству автоматических систем как для военного, так и для гражданского сектора кораблестроения.

В январе 2009 года "Финкантьери" завершила процедуру приобретения американской кораблестроительной компании "Мэнигоук марин груп" (за 120 млн долларов) с минимальной долей участия "Локхид-Мартин". "Мэнитоук", владеющая "Маринетте марин корпорэйшн" и "Бэй шипбилдинг компани", носит теперь название "Финкантьери марин труп LLC" и является одним из производителей кораблей прибрежной зоны - LCS. Корпус построенного корпорацией "Маринетте" первого такого корабля - "Фридом" (LCS-1) - спроектирован компанией "Финкантьери", и это первое проникновение европейской кораблестроительной фирмы на выгодный американский рынок.

Специалисты "Финкантьери" считают, что консолидация европейских кораблестроителей возможна только при условии унификации требований к кораблям всеми флотами стран региона, а это сложный и непредсказуемый процесс. Поэтому в настоящее время ими допускаются лишь отдельные объединения в области закупок вооружений, строго ограниченные рамками наиболее критичных технологий. Таких экономически эффективных совместных программ, как "Горизонт" и FREMM, в обозримом будущем уже не предвидится.

Испании. В 2004 году военные верфи судостроительной компании "Изар" были переданы новой государственной корпорации - "Навантиа" (с возвращением Евросоюзу 300 млн евро, предоставленных ранее в качестве экономической помощи), когда EU согласился нарушить правила конкурентного рынка. С созданием "Навантиа" в 2005 году экономический совет Европы обязал ее иметь не более 20 % своих активов в коммерческом секторе, но в итоге Испания получила единого национального судостроителя.

|

Как сообщалось в зарубежных СМИ, "Навантиа" потеряла в 2008 финансовом году 51,12 млн евро (в результате роста цен на материалы, главным образом на сталь). Пакет заказов корпорации составляет 1,46 млрд евро, 84 % которых - заказы ВМС и 16 % - коммерческие (на 776 млн государственные и на 685 млн экспортные).

Каких-либо отклонений в операциях или корректировки текущих кораблестроительных программ специалисты компании не предвидят, но, если экономический кризис продолжится достаточно долго, новые проекты могут быть отложены.

На судоверфи компании "Навантиа" в г. Феррол в настоящее время ведется строительство (заданными темпами) пятого (и последнего) в серии фрегата УРО типа "Альваро де Базан" (проект F 100). Завершилось строительство пяти фрегатов УРО типа "Фритьоф Нансен" для ВМС Норвегии и начаты работы на первом из двух универсальном десантном корабле (водоизмещением 27000 т) типа "Канберра" для ВМС Австралии. Корабли строятся по несколько измененному проекту испанского УДК "Хуан Карлос", который намечалось передать флоту в 2010 году. "Навантиа" оказывает также инженерное и техническое содействие в строительстве трех эсминцев УРО типа "Хобарт" в Австралии (по проекту F 100).

В г. Картахена компания строит четыре подводные лодки проекта S-80A для своих ВМС, а в октябре 2009 года передала Малайзии вторую ПЛ типа "Скорпен". Передаются также технологии на постройку в Индии (на судоверфи MDL) шести подводных лодок того же типа.

На судоверфи в Сан-Фернандо-Пуэрто Реал "Навантиа" строит четыре патрульных корабля (OPV) для своих ВМС и еще четыре для ВМС Венесуэлы (контрактом от 2005 года предусмотрено также строительство четырех патрульных катеров). Подписан контракт на продолжение строительства ПК (OPV) для испанских ВМС (второй в серии из четырех). Заинтересована компания в получении новых контрактов в Австралии (в "Белой книге", опубликованной в Канберре в 2009 году, выражалось намерение приобрести для ВМС 12 подводных лодок и до 20 патрульных кораблей).

Представители "Навантиа" отмечают, что иностранные заказчики все чаще претендуют на строительство кораблей на местных верфях, и потому передача технологий и техническое содействие становятся все более важным направлением экспортных операций компании (свидетельство тому сотрудничество с Индией и Австралией).

Прогнозируемый совокупный оборот военно-морской продукции европейских и международных производителей. Общие расходы па программы производства военно-морской техники в Европе, включая закупки и модернизацию боевых кораблей, прогнозируются на последующие 10 лег (до 2018 года) в размере примерно 100 млрд долларов США. Ожидается, что ежегодные затраты возрастут с 8,5 до 11,5 млрд долларов к 2016 году, а затем снизятся снова до 8-9 млрд. Однако эти выкладки приблизительны, поскольку сроки преодоления глобального экономического кризиса еще достаточно неопределенны и военные бюджеты европейских стран могут быть пересмотрены в предстоящий период.

Рост производства, казалось бы, нелогичный при данном состоянии глобальной экономики, может быть обоснован рядом факторов. Во-первых, часть программ, ранее профинансированных и потом отложенных, на пути к возобновлению. Во-вторых, учтены проекты модернизации с продлением сроков службы кораблей (взамен закупки дорогостоящих новых), что, в свою очередь, может вызвать очередной всплеск приобретений новых проектов к концу 2020-х годов. Наконец, многие государства продолжат реализацию своих судостроительных программ только из соображений необходимости сохранения (и поддержания) собственной индустриальной базы военного кораблестроения и производства сопутствующих систем.

На местном европейском рынке военного сектора судостроения лидируют Великобритания и Франция, на долю которых, по прогнозам западных экспертов, придется 50 % всего оборота продукции благодаря их мультимиллиардным программам строительства эскадренных миноносцев, фрегатов и авианосцев, а также многоцелевых и ракетных (с БРПЛ) атомных подводных лодок (в Европе только у этих двух стран они состоят на вооружении).

Наряду с существующими программами учитываются и планируемые, оцениваемые более чем в 30 млрд долларов (по всей Европе), но пока еще окончательно не одобренные и не законтрактованные, хотя они могут оказаться в категории высокого риска, если бюджеты останутся под угрозой сокращений.

Расходы на программы производства продукции военно-морского назначения в международном масштабе (включая Европу, США, Россию и Китай) прогнозируются в объеме 138 млрд долларов за те же 10 последующих лет. Ежегодные расходы должны возрасти к 2016 году с 12 до 15 млрд долларов, а затем несколько снизиться (в расчете на будущие экономические угрозы, которые могут вызвать сокращение оборонных бюджетов).

Однако в целом сохранение условий для устойчивого роста производства представляется вполне реальным, особенно с выходом Китая на уровень мировой державы и растущей конкуренцией ввиду сокращения поставок сырья.

В сравнении с Европой рост производства на мировой арене обосновывается скорее перспективными, нежели действующими программами. Контракты, составляющие 45 % объема общего рынка, только еще должны быть заключены, и это создает значительные возможности для европейских кораблестроителей, идущих навстречу все более популярным запросам на передачу технологий и использующих благоприятные местные условия выхода на этот рынок.

Как прогнозируется, в фокусе международных закупок окажутся боевые надводные корабли, ежегодные затраты на которые должны увеличиться к 2013 году более чем на 30 %, составив почти 40 % всего оборота. Так же востребованными останутся подводные лодки, расходы на которые удвоятся к 2015 году и сохранят тенденцию к росту и в дальнейшем (доля этого сектора в обороте всего рынка может достигнуть 20 %). После определенного роста потребностей в патрульных кораблях, предназначенных для защиты территориальных вод и исключительных экономических зон, спрос на них слегка упадет после 2014 года. Тем не менее прогнозируемая доля оборота кораблей этого класса должна составить также 20 %

Зарубежное военное обозрение. 2010, №9, С.61-72