Воздействие валютного и финансового факторов на экспорт ВВТ странами европейского союза , в условиях мирового экономического кризиса (2012)

Б. Ческидов,

доктор экономических наук

В условиях кризиса мировой экономики отдельные государства и их объединения прилагают максимальные усилия для улучшения внешнеторгового баланса путем стимулирования экспорта, максимальной загрузки национальной промышленности и оптимизации бюджетных расходов. Военно-промышленный комплекс играет в этих процессах немаловажную роль, являясь высокотехнологичной отраслью с весомой долей создаваемой добавочной стоимости, будучи очевидным объектом воздействия со стороны политического руководства и в конечном счете финансируясь за счет бюджетных расходов государств.

|

Жесткая и далекая от принципов открытости конкуренция на мировых рынках делает изучение протекающих на них процессов актуальным с точки зрения выработки адекватной и научно обоснованной государственной политики в данной области. Применительно к этим целям особый интерес представляют члены Европейского союза, поскольку в его рамках одновременно сосуществуют как страны с собственными, весьма разными по масштабу применения и потенциалу валютами, так и уникальный валютный союз - зона евро, в которую, в свою очередь, входят выделившиеся в ходе текущего кризиса группы государств.

С точки зрения финансового положения в ходе кризиса для стран ЕС сложилась уже достаточно устоявшаяся классификация, базирующаяся на размере их бюджетного дефицита и способности обслуживать собственную государственную задолженность. При этом такие показатели оцениваются с позиции отношения их размера к ВВП страны. Подобного рода подход представляется во многом формальным и в целом свойственен господствующей в мире монетарной научной и политической парадигме.

Следует учитывать, что со временем предполагалось превращение евро в наднациональную валюту для всего ЕС.

На практике в его зону не входят ряд стран союза, причем уровень их экономического развития весьма различен. Кроме того, членом этой организации является Великобритания, чья валюта сама по себе на определенных этапах текущего кризиса рассматривается участниками рынков как своего рода убежище. Таким образом, в первую очередь должна быть выделена группа государств ЕС, сохранивших свою национальную валюту и не входящих в зону евро, - это Великобритания, Дания, Швеция, Чехия, Польша, Румыния, Венгрия, Болгария, Латвия и Литва.

В

ходе текущего кризиса с учетом значительного бюджетного дефицита и сложностей с

обслуживанием госдолга из состава участников зоны евро была выделена так

называемая периферия, обозначаемая аббревиатурой PIGS*.

К этим четырем странам на основании аналогичных параметров присоединяется Кипр.

Необходимо отметить, что в отличие от других государств группы задолженность

Португалии формируется преимущественно за счет частных заемщиков, а не

государства.

Страны, входящие в зону евро, чьи финансовые показатели относятся к более

стабильным, характеризуются как "ядро". Фактически под таковым понимаются

Франция и ФРГ, однако по формальным критериям к ядру могут быть отнесены также

Нидерланды, Люксембург, Бельгия, Австрия, Словакия, Словения, Финляндия, Мальта

и Эстония. Хотя в каждой из групп имеются страны, разные по масштабу и уровню

развития как экономики в целом, так и ее военной составляющей в частности, их

сопоставление представляется допустимым по следующим соображениям:

- каждая из групп включает в себя различные по военно-политическому и военному потенциалу государства - они равно неоднородны;

- хотя страны периферии сосредоточены в основном на южном фланге ЕС, членство в этой группе Ирландии и разнородность прочих групп нивелируют влияние географического, религиозного или культурного фактора;

- вхождение в группу "ядра" Словакии и Словении позволяет исключить искажающее воздействие такого фактора, как более позднее вступление в ЕС;

- для программ производства и закупки ВВТ, ввиду их прямой зависимости от наличия бюджетного финансирования, состояние параметра, положенного в основу данной классификации, является ключевым.

Обращает на себя внимание заметное увеличение экспорта ВВТ именно с 2008 года после некоторого спада в 2007-м, то есть с момента начала мирового экономического кризиса. Данный прирост характерен практически для всех стран ЕС, а значит, не может объясняться соображениями только военно-политического и технического характера, поскольку таковые были для каждого из государств весьма различны. Представляется обоснованным предположить, что в условиях развития кризисных явлений государства ЕС начали рассматривать поддержку военно-промышленного комплекса своих стран как важную составляющую стабилизационных мероприятий, первоочередное внимание уделяя именно экспорту продукции ВПК.

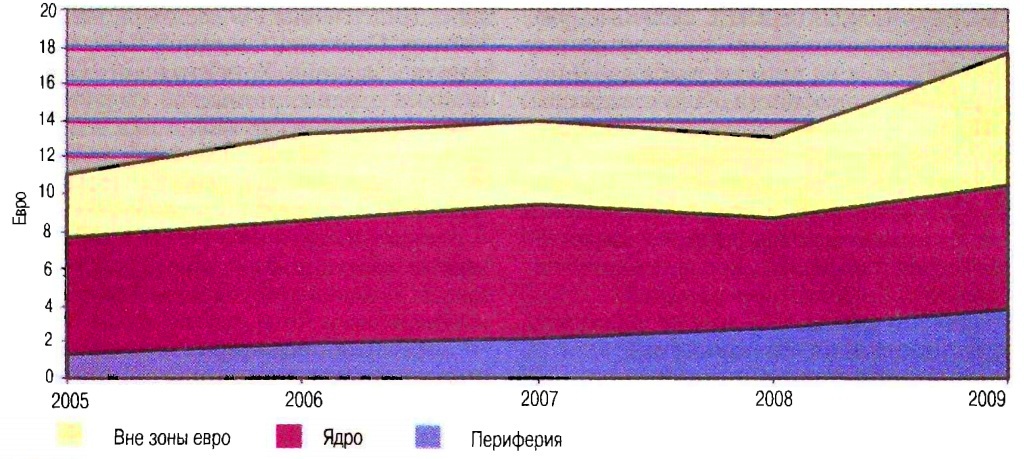

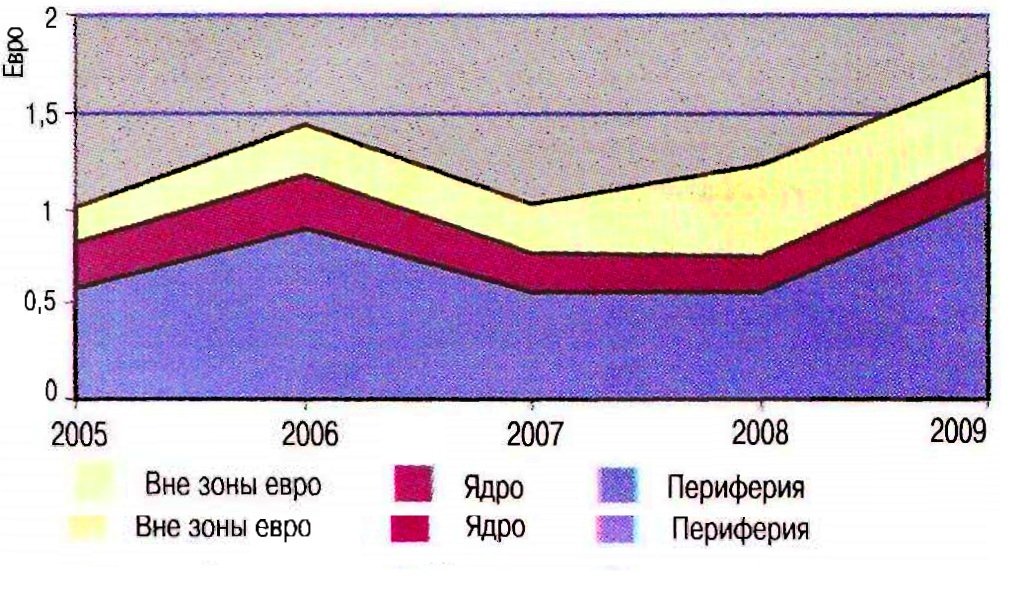

Рассматривая общие показатели применительно к выделенным выше группам стран можно заметить, что наиболее резкий прирост экспорта ВВТ в целом в период кризиса демонстрируют члены ЕС, не входящие в зону евро (см. таблицу 1).

|

| Таблица 1 Экспорт ВВТ группами стран ЕС в 2005-2009 годах, млрд евро |

|

| Таблица 2 Максимальное, минимальное и среднее значение экспорта ВВТ странами ЕС в 2005-2009 годах, % |

|

| Таблица 3 |

|

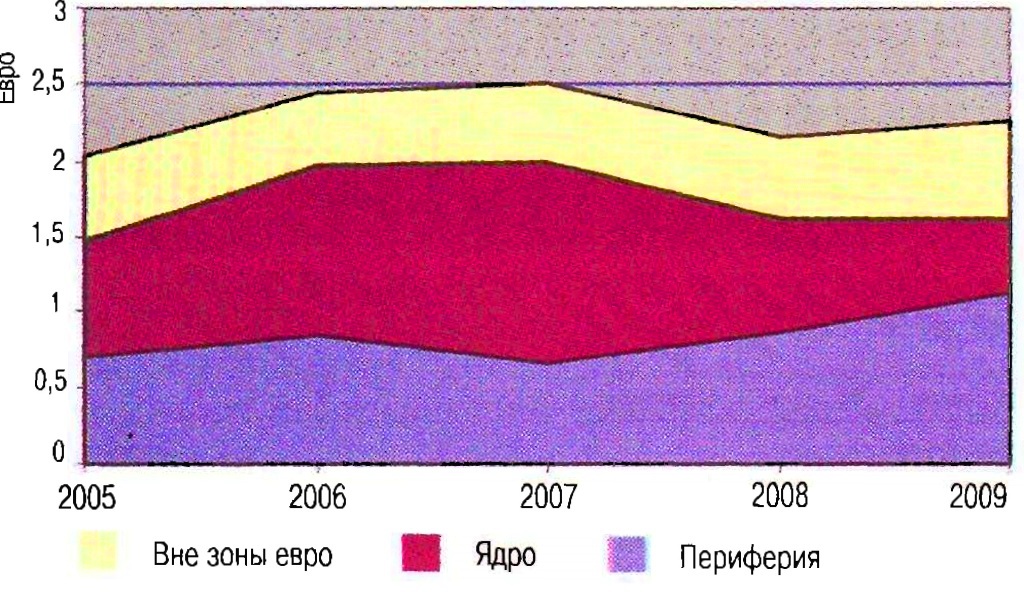

| Таблица 4 Экспорт из стран "ядра" в ЕС, по группам, 2005-2009 годы, млрд евро |

|

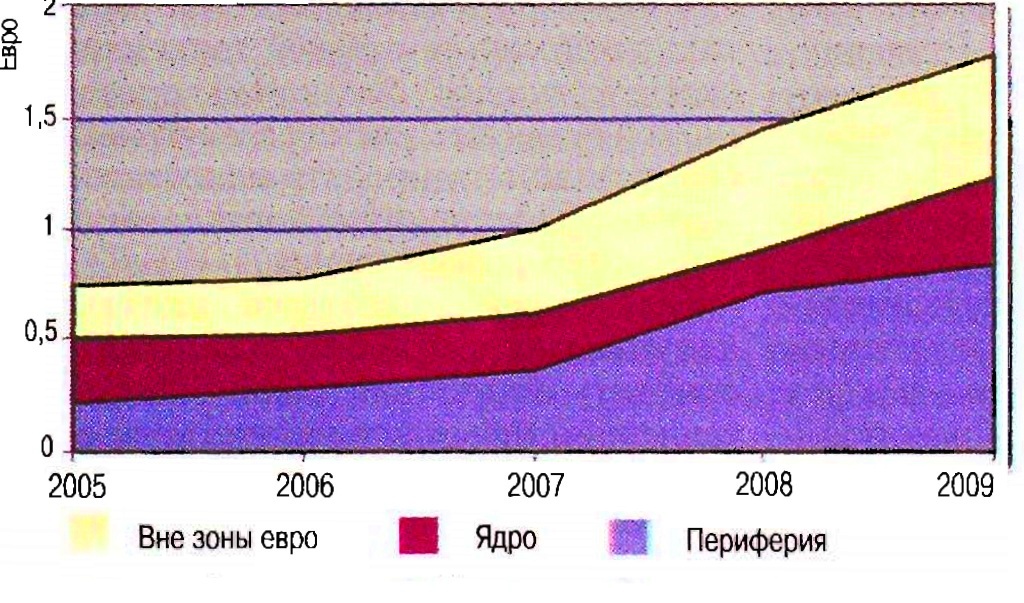

| Таблица 5 Экспорт из стран "периферии" в ЕС, по группам, 2005-2009 годы, млрд евро |

|

| Таблица 6 Экспорт из стран вне зоны евро в ЕС, по группам, 2005-2009 годы, млрд евро |

|

| Таблица 7 Экспорт ВВТ основными производителями ЕС в целом, 2005-2009 годы, млрд евро |

|

| Таблица 8 Экспорт ведущих производителей ВВТ в рамках ЕС, 2005-2009 годы, млрд евро |

Данный факт объясняется в первую очередь благоприятной конъюнктурой, сложившейся для них на валютном рынке. Особенностью рынка ВВТ ЕС является высокая доля взаимных поставок государств сообщества (более 40 % всей своей предназначенной на экспорт военной продукции). Как следствие, в период высокого обменного курса евро относительно валют других государств - членов Евросоюза экспортеры последних получали дополнительную прибыль, поскольку расчеты за их продукцию импортеры осуществляли в евро, а сами они, после конвертации полученных средств в национальную валюту, покрывали производственные расходы именно в ней. Импортеры также рассматривали высокий обменный курс своей валюты - евро - как дополнительный стимул для сделок в рамках ЕС, но за пределами еврозоны.

Также следует отметить отсутствие в 2008 году спада экспорта для государств периферии, характерного для других групп. Интерпретация данного показателя не может быть однозначной. С одной стороны, будучи членами еврозоны, они не подвергались какому-нибудь особенному воздействию валютного фактора, с другой - нарастающие бюджетные проблемы никак не могли способствовать прямому правительственному стимулированию экспорта. Однозначно можно утверждать только одно - наиболее высокотехнологические отрасли промышленности стран периферии не испытывали негативного воздействия национальной бюджетной политики на их конкурентный потенциал. Такой вывод, в свою очередь, позволяет предположить, что причина тяжелого экономического положения данных стран объясняется не общим уровнем их экономического развития, а в значительной степени субъективными факторами.

Важным представляется оценка стабильности экспорта ВВТ, поскольку именно это дает возможность равномерно загружать производственные мощности, а с финансовой точки зрения - обеспечить непрерывные поступления средств в национальную экономику. Для стран ЕС подобного рода стабильность характерна не всегда.

Сколько-нибудь стабильные показатели наблюдаются у Швеции, Словакии, Нидерландов, Венгрии, Франции, Германии, Финляндии и Бельгии. Наиболее резкие колебания отмечаются на Кипре, в Эстонии, Греции, Латвии, Литве Люксембурге, на Мальте и в Португалии. Наличие в первой группе Словакии, Венгрии и Финляндии, не являющихся крупными производителями ВВТ, не позволяет сделать однозначный вывод о том, будто стабильность экспорта обеспечивается исключительно значительными объемами производства и широкой номенклатурой ВВТ, тем более что Великобритания в эту группу не вошла (см. таблицу 2), Однако все эти государства в рассматриваемый период демонстрировали устойчивые финансовые показатели, что могло позволить им стимулировать соответствующие статьи экспорта различными формами поддержки импортеров. Данная точка зрения подтверждается таким фактом - в рамках предложенной группировки именно страны "ядра" демонстрировали наиболее стабильные, а страны периферии - неустойчивые показатели.

Отдельное внимание следует обратить на внезапный резкий прирост экспорта ВВТ не обладающей военной промышленностью Мальтой в 2009 году, что, в отличие от являющегося простой площадкой для совершения финансовых сделок Люксембурга или Кипра, не может объясняться сугубо техническими мотивами контрагентов. Так же представляется необъяснимым нулевое значение экспорта Португалии в 2007 году. Подобного рода аномалии заставляют критично относиться к общей достоверности соответствующей статистики, предоставляемой правительствами рассматриваемых стран, и констатировать недостаточную межгосударственную согласованность методик ее формирования.

Если проанализировать экстремумы для отдельных стран по годам, то можно отметить отсутствие какой-либо общей тенденции при группировке стран с точки зрения развитости в них производства ВВТ Из четверки лидеров - ФРГ, Франции, Великобритании и Италии - совпадение прослеживается только у двух последних. В столбцах 29, 30, 31 и 32 таблицы 3 приведены обобщенные данные по группам стран, а также средние показатели по ЕС1 в целом в те годы, когда наблюдалось наибольшее количество государств с минимальными и максимальными показателями.

Интересным представляется тот факт, что, невзирая на близкие показатели по числу включенных государств с группой стран, не входящих в зону евро, группа "ядра" демонстрирует результат, отличный от среднего, а немногочисленная группа периферии - нет. Экстремумы для не входящих в зону евро государств можно объяснить тем, что в характеризующемся наибольшим количеством минимумов 2005 году они не обладали теми преимуществами, которые спустя четыре года дало им продолжающееся укрепление обменного курса евро. Минимумы же для стран периферии могут быть тесно связаны с последовавшим максимумом стран "ядра".

Вероятно, до появления первых симптомов мирового экономического кризиса страны "ядра" с помощью финансовой поддержки стимулировали приобретение своих ВВТ странами периферии, а также другими государствами. Однако с началом самого кризиса их возможности по использованию данного инструмента незамедлительно сократились, что и привело к последующему быстрому спаду и достижению минимума.

В графах 33 и 34 приведено количество соответствующих экстремальных показателей для конкретного года. Можно отметить, что наибольшее количество минимумов наблюдается в период до наступления кризиса, в момент его возникновения и обострения ситуация стабилизируется, а затем резко возрастает количество максимумов. Это еще раз подтверждает то значение, которое экономически развитые государства придают экспорту ВВТ среди прочего инструментария антикризисных мероприятий. Вместе с тем показательно, что государства "ядра" еврозоны в борьбе за стабильные показатели бюджета не развивают по причине невозможности выделения адекватных объемов средств (что при сложности использования в рамках еврозоны эмиссионных механизмов потребует роста государственных заимствований) всей мощи доступных им на данном направлении усилий.

Обратившись к состоянию экспорта отдельных групп, выделенных из числа участников ЕС, в динамике можно заметить, что для стран "ядра" характерно наращивание экспорта по все группам до проявления первых симптомов кризиса (2006). В предкризисный период (до 2007 года) прирост экспорта в государства вне зоны евро и периферию незначителен, зато наблюдается заметный спад объемов экспорта в рамках самого "ядра". После того как кризисные явления (начиная с 2007-го) начинают обнаруживаться все явственнее, экспорт в страны периферии и вне зоны евро заметно сокращается примерно одинаковыми темпами, зато в самом "ядре" нарастает, причем темпы этого прироста сохраняются на протяжении всего первого года кризиса, в то время как для периферии объемы поставок из "ядра" стабилизируются, а для "вне зоны евро" наблюдается некоторый их рост (см. таблицу 4).

Совершенно иная картина наблюдается при анализе экспорта стран периферии, который устойчиво возрастает, хотя определенные различия и наблюдаются. В частности, в год начала кризиса темпы прироста экспорта в саму периферию несколько меньше, однако не настолько, чтобы поставить под сомнение общую тенденцию к непрерывному росту, усилившемуся при первых симптомах кризиса (см. таблицу 5).

Для стран ЕС, не входящих в зону евро, ситуация с экспортом ВВТ также уникальна. В докризисный период рост по своим темпам несколько превосходит тот, что характерен для стран "ядра", и существенно превосходит таковой для периферии. Если в период назревания кризиса страны периферии демонстрируют общий рост, а страны "ядра" - рост для всех групп, кроме своей собственной, то для стран ЕС вне зоны евро наблюдается существенный спад. В период начала кризиса группе вне зоны евро свойственна та же тенденция, что и группе "ядра", - некоторый спад экспорта в прочие группы при приросте такового в рамках собственной группы. Наконец, в период развития кризиса для первой характерна та же тенденция, что и для группы периферии, - общий заметный прирост экспорта ВВТ (см. таблицу 6).

Судя по вышерассмотренным усредненным показателям для экспорта рассматриваемых стран в целом, можно отметить, что они соответствуют скорее тенденциям для группы стран "ядра" применительно к собственно ЕС. Объяснить такое совпадение исключительно доминированием стран этой группы по объемам экспорта ВВТ невозможно, поскольку вне зоны евро находится такой крупнейший экспортер, как Великобритания, которая вместе с относящейся к этой же группе Швецией и входящей в группу периферии Италией способна нивелировать воздействие абсолютных показателей.

При анализе приведенных данных необходимо учитывать тот факт, что для членов ЕС характерен экспорт существенной части ВВТ внутри самого сообщества. Таким образом, по показателям экспорта во многом можно оценить и состояние импорта. То есть страны "ядра" наращивают импорт из государств периферии, причем особенно резко - в период приближения кризиса, а вот из стран вне зоны евро в тот же период импорт сокращают, увеличивая закупки только после непосредственного наступления кризиса. Страны периферии закупки у группы "ядра" с приближением кризиса сокращают, а с его началом стабилизируют, а вот находящиеся вне зоны евро начинают сокращать и стабилизируют приобретение ВВТ годом ранее, чем в случае "ядра", но зато потом заметно его интенсифицируют Страны вне зоны евро также с началом кризиса сокращают закупки у "ядра" (хотя по мере его развития наблюдается, в отличие от периферии, незначительный прирост), а у периферии наращивают их.

Соображениями валютной конъюнктуры, на которые обычно ссылаются сторонники монетаристской теории стимулирования экономики и внешней торговли, данные колебания, очевидно, объясняться не могут. Выше указывалось, что страны ЕС, не входящие в зону евро, еще могли получать определенные преференции как экспортеры при росте курса европейской валюты, наблюдавшемся на протяжении всего рассматриваемого периода, в том числе и в начале кризиса (который первоначально с наибольшей силой проявился в США, что вызвало удешевление их национальной валюты относительно европейских). Но различий между группами "ядра" и периферии, равно входящих в зону евро, наблюдаться при таком подходе не должно, однако они очевидно есть.

Точно так же, если исходить из сугубо бюджетных соображений, отмеченные тенденции не поддаются объяснению. Мы действительно наблюдаем у стран периферии с их существенным бюджетным дефицитам спад импорта ВВТ, но не с началом кризиса, а только накануне его приближения. То есть когда кризис стал очевиден, а бюджетные проблемы начали нарастать лавинообразно, импорт ВВТ перестал сокращаться, хотя его источники в рамках ЕС несколько изменились.

Стимулировать экспорт ВВТ с помощью предоставления покупателям займов и иных преференций страны периферии не могли. Их политические возможности в данной области также существенно уступают тем, которыми обладают Великобритания, Франция и ФРГ.

Объяснение этому может дать рассмотрение динамики экспорта основных производителей ВВТ в рамках ЕС - Великобритании, Франции, ФРГ и Италии как в целом, так и внутри Евросоюза.

Судя по данным таблиц 8 и 9, колебания в рамках Евросоюза не просто более резкие - на некоторых этапах здесь можно наблюдать и прямо противоположные тенденции. Так, для экспорта Франции в целом после начала кризиса в 2008 году характерен незначительный прирост, а в рамках ЕС - столь же незначительный спад. В ФРГ в предкризисный период (2006) происходит незначительный спад, а в рамках ЕС - такой же рост; для периода с начала кризиса (2008) ситуация иная, чем во Франции, - в целом имеет место небольшой спад, а в рамках ЕС - рост. В Италии, как и в ФРГ, к 2006 году отмечен рост, в рамках ЕС - спад, зато после 2006-го в обоих случая наблюдается рост. Для Великобритании в период наступления кризиса (с 2007 по 2008 год) характерен небольшой рост, а в рамках ЕС - спад. В конечном счете по экспорту в целом общие тенденции наблюдаются у Франции и Великобритании, по экспорту в ЕС - у Великобритании и Германии. Италия вовсе стоит особняком.

Весь этот массив информации позволяет сделать выводы, выходящие далеко за

пределы устоявшихся представлений о факторах, влияющих на экспортный потенциал

отдельных стран и их групп с точки зрения возможности воздействия на него

руководством государств. Очевидно, что рассматриваемый в настоящее время

как доминирующий валютный фактор нельзя полностью сбрасывать со счетов - он

оказывает заметное воздействие, стимулируя экспорт, в том числе и ВВТ, стран,

чья национальная валюта дешевеет относительно валюты импортера. Однако этот

фактор не является ни единственным, ни определяющим, поскольку в противном

случае невозможно было бы объяснить разницу в динамике экспорта стран,

объединенных в зоне евро.

Нельзя также полностью основывать экспортный и импортный потенциал государств в

области закупок вооружения и военной техники исходя из состояния их бюджета.

Невзирая на стремление к сбалансированности бюджета и в условиях отсутствия

жизненной необходимости поддержания определенного уровня военных расходов (за

исключением Греции ни для одной из рассмотренных стран не существует угрозы

серьезного военного столкновения, да и для нее эта угроза достаточно условна)

импорт ВВТ, в частности в рамках ЕС, не характеризуется прямой зависимостью от

бюджетного процесса, по крайней мере до момента крайнего обострения финансовой

ситуации.

Соображения, касающиеся тарифного регулирования в рамках ЕС, тоже не могут рассматриваться как определяющие, поскольку для государств - членов сообщества по этому параметру действуют равные условия.

Таким образом, практически единственный фактор, который способен объяснить наблюдаемые явления, - это процесс государственного стимулирования экспорта, носящий, вместе с тем, применительно к странам ЕС весьма специфический характер. Основным инструментарием такого стимулирования служит предоставление кредитов странам-импортерам. Именно этим можно объяснить различия в динамике экспорта относящихся к общей группе "ядра" Франции и ФРГ. Первая традиционно активнее предоставляет кредиты импортерам за пределами ЕС, в то время как для ФРГ характерна большая "европоцентричность". Уровень развития британских финансовых институтов, позиции Лондона в качестве мирового финансового центра и наличие национальной валюты, в ходе нынешнего кризиса рассматривавшейся как "убежище", позволили стимулировать экспорт ВВТ на всех рынках. Это подтверждается совпадением применительно к экспорту тенденций, присущих Великобритании и Франции, а применительно к ЕС - Германии, Соображения в сфере бюджетной политики сильно влияют на возможности расширения экспорта ВВТ. Очевидно, что обладающие лучшими с точки зрения дефицита и размера заимствований по отношению к ВВП бюджетными показателями страны "ядра" сократили с началом кризиса экспорт в страны периферии, хотя с его приближением последний нарастал. Вероятно, соображения финансовой дисциплины первоначально позволяли предоставлять странам периферии займы на соответствующие цели, а позже ограничили такую возможность.

Однако эта проблема, судя по устойчивому росту экспорта стран периферии, была разрешена иными путями. С учетом высокой степени кооперации производства ВВТ в рамках ЕС можно предположить, что страны "ядра" увеличили закупки комплектующих для собственной военной промышленности. Это можно рассматривать как косвенную, но существенную финансовую поддержку государствами "ядра" стран периферии. Кроме очевидного стремления поддержать в условиях тяжелого финансового положения производства, кооперация с которыми обеспечивает бесперебойное функционирование общеевропейского ВПК, налицо стремление руководства стран "ядра" приложить максимум усилий для сохранения зоны евро и направлять средства на эти цели в том числе и иными, помимо официально объявленных, каналами.

В этом же ключе следует рассматривать и ситуацию с экспортом ВВТ странами ЕС, не входящими в зону евро. Их пример демонстрирует, что развал этой зоны создаст для экспорта ФРГ и Франции риски потери рынков, далеко превосходящие по объему потенциальных потерь расходы на спасение бюджетных систем стран периферии.

В целом следует констатировать, что анализ состояния экспорта ВВТ странами ЕС позволяет оценивать общие экономико-политические процессы в Евросоюзе в целом, а также прийти к следующим выводам:

- текущий кризис не связан с проблемами развития производственного сектора стран периферии, его потенциал остается высоким;

- стремление к сохранению сбалансированных бюджетных показателей до определенной степени затрудняет стимулирование экспорта государствами "ядра", что, в свою очередь, при неизменности данной политики осложнит для них преодоление кризисных явлений;

- усиление центростремительных процессов в рамках еврозоны представляет непосредственную угрозу для возможностей Великобритании по стимулированию своего экспорта не только в рамках Евросоюза, но и в мире в целом;

- институт евро позволяет наиболее развитым государствам, входящим в еврозону, последовательно предпринимать усилия по стимулированию своего экспорта, при этом извлекаемые в результате выгоды существенно превосходят расходы на поддержку испытывающих финансовые проблемы стран еврозоны;

- мероприятия по поддержке слабых экономик еврозоны касаются не только их экономик в целом, но и отдельных ключевых отраслей, причем поддержка последних носит неявный характер;

- единый европейский рынок ВВТ показал высокую степень устойчивости в кризисных условиях, чему во многом способствовала его самодостаточность.

Исходя из вышеизложенного можно констатировать, что реализация прогнозов относительно развала еврозоны представляется маловероятной, поскольку противоречит базовым экономико-политическим интересам входящих в нее стран, в первую очередь Франции и ФРГ. Напротив, в ходе текущего кризиса процессы интеграции получат дополнительное стимулирование, причем приоритетными в данной сфере будут в том числе производство и торговля ВВТ.

* По англоязычным названиям Португалии, Ирландии, Греции и Испании.

Зарубежное военное обозрение №2012 №2 С.31-37